海外FXと国内FXの違いは?10項目で徹底比較【2026年最新】

| 海外FX業者 | 業者情報 |

|---|---|

BigBoss | 最大レバレッジ2222倍と圧倒的な約定力が魅力。 仮想通貨入出金や豪華ボーナスも充実しており、ハイレバトレーダーに人気の海外FX業者。 |

XM | 豊富な口座タイプと入金ボーナス、日本語サポートも完備。 初心者から上級者まで安心して利用できる定番の海外FX会社。 |

TitanFX | スプレッドの狭さと高い約定スピードが魅力で、取引コストを抑えたい中上級者に最適。 ゼロカット採用でリスク管理も安心できる環境を提供しています。 |

※本記事は2026年06月時点の情報に基づいています。

海外FXと国内FXの最大の違いは「レバレッジ」「税金」「ゼロカットの有無」の3点です。海外FXは数百〜数千倍のハイレバレッジと追証なしのゼロカットが魅力ですが、税制や資産保護では国内FXに分があり、利益額やトレードスタイルによって最適解が変わります。

この記事の要点

- レバレッジは国内FXが最大25倍、海外FXは数百〜数千倍と大きく異なり、少額資金で大きな取引をしたいなら海外FXが有利です

- 税金は課税所得が約330万円を超えるまでは海外FX(総合課税)の方が安い、または国内FXと同等になるケースがあります

- 海外FXの利用そのものは違法ではなく、違法なのは「無登録業者が日本居住者へ勧誘を行う行為」です

- 2025年成立の「改正資金決済法」により、海外FXの国内銀行送金ルートが制限され、仮想通貨入出金への移行が進んでいます

- 損失の繰越控除・損益通算や信託保全を重視するなら国内FX、ハイレバレッジとゼロカットを求めるなら海外FXが向いています

「海外FXは違法・危険」という噂や、「税金が高すぎる」という声を耳にして、乗り換えに踏み切れない方は多いのではないでしょうか。本記事では、海外FXと国内FXの違いを10項目の比較表で整理したうえで、2025〜2026年の最新の法規制と税制まで、誤解されやすいポイントを正確に解説します。

目次

- 1 海外FXとは?国内FXとの基本的な違い

- 2 海外FXと国内FXの違いを10項目で比較【一覧表】

- 3 レバレッジの違いは?国内は最大25倍・海外は数百〜数千倍

- 4 税金はどっちが得?申告分離課税と総合課税の違い

- 5 ゼロカットシステムと追証の違いは?

- 6 スプレッドと取引方式(DD・NDD)の違いは?

- 7 信託保全と金融庁の認可による資産保護の違いは?

- 8 海外FXは違法・危険なの?正しい法的位置づけを解説

- 9 2025年「改正資金決済法」で海外FXの入出金はどう変わる?

- 10 海外FXのメリット・デメリットは?

- 11 海外FX業者の選び方は?失敗を防ぐ4つのチェックポイント

- 12 国内FXと海外FX、どっちを選ぶべき?タイプ別の判断基準

- 13 海外FXと国内FXの違いに関するよくある質問

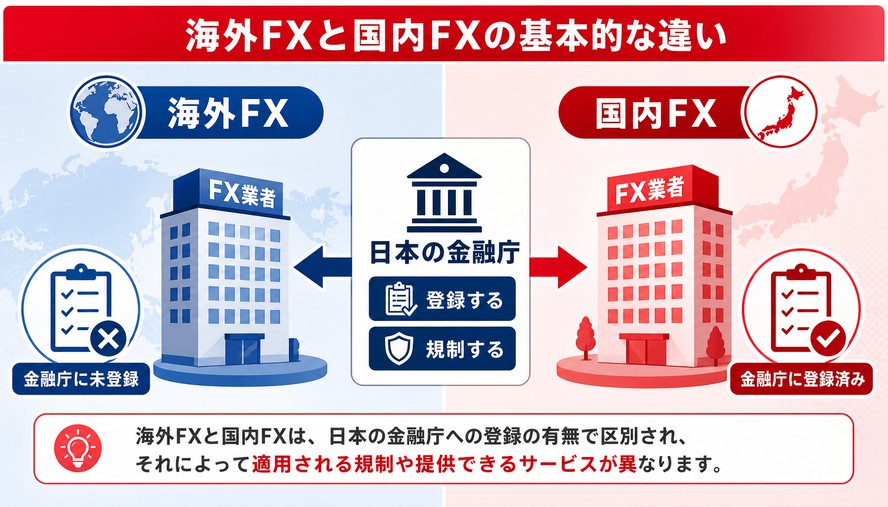

海外FXとは?国内FXとの基本的な違い

海外FXとは、海外に拠点を置くFX業者の口座を利用して行う外国為替証拠金取引のことです。日本の金融庁に登録した国内FXとは、適用される法律・規制・税制がすべて異なります。

FX(外国為替証拠金取引)は、証拠金を担保に為替の値動きで利益を狙う取引です。このFXを、海外の金融ライセンスのもとで運営する業者を通じて行うのが海外FX、日本の金融商品取引法に基づいて登録された業者を通じて行うのが国内FXです。

注意したいのは、海外に本社がある業者でも、日本法人を設立して金融庁の登録を受けてサービスを提供している場合は「国内FX」に分類される点です。つまり、海外FXか国内FXかを分けるのは「本社の所在地」ではなく「日本の金融庁に登録しているかどうか」です。海外FXは金融庁の規制を受けない代わりに、ハイレバレッジやゼロカットといった国内では実現できないサービスを提供できます。

海外FXと国内FXの違いを10項目で比較【一覧表】

海外FXと国内FXは、レバレッジ・税金・資産保護など主要な10項目で明確に異なります。以下の表で全体像を比較します。

| 比較項目 | 海外FX | 国内FX |

|---|---|---|

| 最大レバレッジ | 数百〜数千倍(無制限の業者も) | 最大25倍(個人口座) |

| ゼロカットシステム | あり(追証なし)が主流 | なし(追証あり) |

| 取引方式 | NDD方式が主流 | DD方式が主流 |

| スプレッド | 変動制・広めの傾向 | 原則固定・狭めの傾向 |

| 課税方式 | 総合課税(雑所得) | 申告分離課税 |

| 税率 | 約15〜55%(累進課税) | 一律20.315% |

| 損失の繰越控除 | 不可 | 可能(最長3年) |

| 信託保全 | 業者により異なる(任意) | 義務(金融商品取引法) |

| ボーナス | 豊富(口座開設・入金など) | ほぼなし |

| 取引ツール | MT4/MT5が主流 | 各社独自ツールが主流 |

| 金融庁の登録 | なし(海外ライセンス) | あり(登録業者) |

ここから先は、特に判断に影響する「レバレッジ」「税金」「ゼロカット」「資産保護」を中心に、項目ごとに深掘りします。

レバレッジの違いは?国内は最大25倍・海外は数百〜数千倍

レバレッジの違いは、海外FXと国内FXで最も大きな差が出るポイントです。国内FXは個人口座が最大25倍に規制されているのに対し、海外FXは数百〜数千倍が一般的で、無制限を掲げる業者も存在します。

レバレッジとは、証拠金の何倍までの金額を取引できるかを示す倍率です。国内FXの個人口座は、金融庁の規制(内閣府令)により最大25倍に制限されています。法人口座でも、為替変動に応じて毎週見直される計算式により、おおむね数十倍程度にとどまります(出典:FX取引の規制について(一般社団法人金融先物取引業協会))。

一方、海外FXにはこうしたレバレッジ規制がなく、1,000倍を超える業者も珍しくありません。たとえばレバレッジ1,000倍なら、1万円の証拠金で1,000万円分の取引が可能です。少ない資金でも大きなポジションを持てるため、資金効率を重視するトレーダーや、まとまった元手を用意しにくい初心者にとって大きな魅力となります。

ただし、レバレッジが高いほど利益も損失も同じ倍率で拡大します。わずかな逆行で強制ロスカットが発動するリスクもあるため、「ハイレバレッジ=ハイリスク」である点は必ず理解しておきましょう。

▼関連記事

税金はどっちが得?申告分離課税と総合課税の違い

税金は、利益額によって有利・不利が逆転する重要なポイントです。結論から言うと、課税所得が約330万円を超えるまでは海外FX(総合課税)の方が税率が低い、または国内FX(一律20.315%)と同等になるケースがあります。

国内FXの利益は「先物取引に係る雑所得等」として申告分離課税(他の所得と合算せず分離して計算する課税方式)が適用され、税率は所得額にかかわらず一律20.315%(所得税15%+住民税5%+復興特別所得税0.315%)です。一方、海外FXの利益は「雑所得」として総合課税(給与など他の所得と合算して課税する方式)となり、所得が増えるほど税率が上がる累進課税で、所得税5〜45%+住民税10%の合計15〜55%が課されます(出典:外国為替証拠金取引(FX)の課税関係(国税庁))。

課税所得別の税率比較

「海外FXは税金が高い」と言われがちですが、それは利益が大きい場合の話です。以下の表で、課税所得(給与所得などとFX利益を合算した金額)ごとの税率を比較します。

| 課税所得金額 | 海外FX(総合課税)の税率 | 国内FX(申告分離課税) | 有利なのは |

|---|---|---|---|

| 〜195万円 | 約15%(所得税5%+住民税10%) | 一律20.315% | 海外FX |

| 195万〜330万円 | 約20%(所得税10%+住民税10%) | 一律20.315% | ほぼ同等 |

| 330万〜695万円 | 約30%(所得税20%+住民税10%) | 一律20.315% | 国内FX |

| 695万〜900万円 | 約33%(所得税23%+住民税10%) | 一律20.315% | 国内FX |

| 900万〜1,800万円 | 約43%(所得税33%+住民税10%) | 一律20.315% | 国内FX |

| 4,000万円超 | 約55%(所得税45%+住民税10%) | 一律20.315% | 国内FX |

※上記の海外FXの税率は概算で、別途、所得税額に対して2.1%の復興特別所得税が加算されます。

つまり、課税所得が低いうちは海外FXの方が税負担は軽く、おおむね330万円前後を境に国内FXが有利になります。「利益が少ないうちは海外FXの方が税金が安い」というのが、累進課税の正確な理解です。

損益通算と損失の繰越控除では国内FXが有利

税率だけでなく、損失が出たときの扱いも重要です。国内FXは確定申告により損失を最長3年間繰り越せる繰越控除が使えるほか、他の先物取引やCFDとの損益通算(利益と損失を相殺すること)も可能です。

一方、海外FXは損失の翌年以降への繰越ができません。損益通算も、仮想通貨取引など他の「総合課税の雑所得」としかできない点に注意が必要です(出典:外国為替証拠金取引(FX)の課税関係(国税庁))。年間を通じて勝ち負けの波が大きいトレーダーほど、繰越控除のある国内FXの方がトータルの税負担を抑えやすくなります。

なお、会社員の場合、給与所得以外の所得(海外FXの利益を含む)が年間20万円以下であれば、所得税の確定申告は原則不要です。少額の利益にとどまるうちは、税制面のハードルは高くありません。

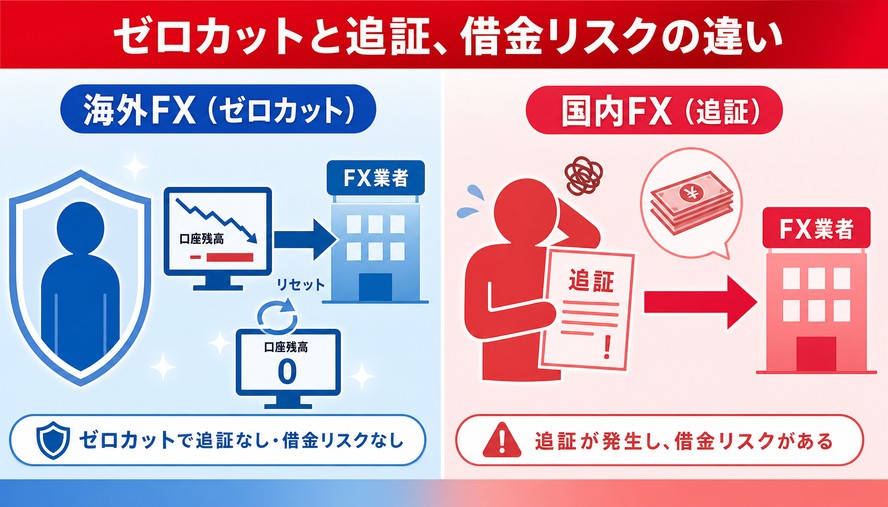

ゼロカットシステムと追証の違いは?

ゼロカットの有無は、相場急変時の「借金リスク」を左右する大きな違いです。海外FXはゼロカットを採用する業者が多く追証が発生しませんが、国内FXは法律でゼロカットが認められておらず、追証が発生する可能性があります。

ゼロカットシステムとは、相場の急変で口座残高がマイナスになった際に、そのマイナス分を業者が補填し、残高をゼロに戻す仕組みです。多くの海外FX業者が採用しており、入金額以上の損失を負わないため、ハイレバレッジでも借金を抱えるリスクなく取引できます。

一方、国内FXにゼロカットはありません。日本の金融商品取引法第39条(損失補填等の禁止)により、業者が顧客の損失を肩代わりすることが禁じられているためです。そのため、想定を超える急変動で残高がマイナスになると、追証(追加証拠金。不足分を追加で入金しなければならない資金)が発生し、入金額以上の支払いを求められることがあります。

「少ない資金で大きく勝負したいが、想定外の借金は避けたい」という方には、ゼロカットのある海外FXが安心材料になります。ただしゼロカットは無条件の保証ではなく、両建てや指標発表時の極端なスリッページなど、業者によっては適用外となるケースもあるため、利用規約の確認は欠かせません。

▼関連記事

スプレッドと取引方式(DD・NDD)の違いは?

スプレッドは、取引方式の違いから国内FXの方が狭い傾向にあります。国内FXはDD方式が主流で原則固定・狭め、海外FXはNDD方式が主流で変動制・広めになりやすいのが特徴です。

スプレッドとは、買値と売値の差額のことで、実質的な取引コストにあたります。DD方式(Dealing Desk)は、投資家とインターバンク市場の間に業者のディーラーが入って注文を処理する方式で、業者がスプレッドを調整しやすく、狭く固定しやすい傾向があります(出典:外為どっとコム)。

NDD方式(Non-Dealing Desk)は、投資家の注文をディーラーを介さず直接インターバンク市場へ流す方式です。業者と顧客の利益相反が起きにくく約定の透明性が高い反面、スプレッドは変動制で国内FXより広くなりやすい傾向があります。海外FXはこのNDD方式が主流で、約定力の高さを売りにする業者も多く、数秒単位で売買を繰り返すスキャルピングとの相性が良いとされます。

取引コストだけを見れば国内FXが優位ですが、海外FXはスプレッドが広い代わりにボーナスやハイレバレッジで資金効率を補える、という構造です。短期売買中心ならスプレッドと約定力、長期保有中心なら総合的なコストで判断するとよいでしょう。

信託保全と金融庁の認可による資産保護の違いは?

資産保護の手厚さは、国内FXが明確に上回ります。国内FXは法律で信託保全が義務付けられているのに対し、海外FXは業者ごとに対応が分かれ、信託保全がない業者も存在するためです。

信託保全とは、業者が顧客から預かった資金を自社の資産と分け、信託銀行などの第三者機関に預けて管理する仕組みです。万が一業者が破綻しても、顧客の資金は保護され、返還される可能性が高まります。国内FXは金融商品取引法により、この信託保全が全業者に義務付けられています。

一方、海外FXは日本の金融庁の登録を受けておらず、信託保全の有無は業者の任意です。分別管理にとどまる業者や、保護内容が不透明な業者もあります。トラブルが起きても日本の法律では保護されにくいため、業者選びの際は金融ライセンスと資産管理体制の確認が欠かせません。

「資金の安全性を最優先したい」「まとまった資金を預けたい」という方は、信託保全が義務化された国内FXの方が安心感は高いといえます。

▼関連記事

海外FXは違法・危険なの?正しい法的位置づけを解説

「海外FXは違法」という噂は誤解です。日本居住者が海外FXを利用すること自体を禁止する法律はなく、利用しても違法にはなりません。

正確には、違法となるのは「金融庁に登録していない無登録の海外業者が、日本居住者に対して勧誘を行う行為」です。これは金融商品取引法に違反し、規制の対象となるのは業者側であって、利用する個人ではありません。実際に金融庁も、無登録業者による勧誘への注意を繰り返し呼びかけています(出典:無登録の海外所在業者による勧誘にご注意ください(金融庁))。

とはいえ、無登録業者は金融庁の監督下にないため、出金トラブルや業者の突然の運営停止といったリスクは利用者が負うことになります。「利用しても逮捕されない」ことと「安全である」ことは別問題です。だからこそ、信頼できる金融ライセンスを持ち、運営実績のある業者を選ぶことが、海外FXを安全に使う前提条件になります。

▼関連記事

2025年「改正資金決済法」で海外FXの入出金はどう変わる?

2025年の法改正により、海外FXの入出金環境は大きく変わりつつあります。国内銀行送金のルートが制限され、仮想通貨を使った入出金への移行が進んでいるのが最新の実態です。

2025年6月6日に「資金決済に関する法律の一部を改正する法律」が成立し、同年6月13日に公布されました。この改正で、これまで規制が及びにくかったクロスボーダー収納代行(国境をまたいで、自身が関与しない取引の決済資金を回収・送金する代行業務)に、資金移動業としての規制が適用されることになりました(出典:資金決済に関する法律の一部を改正する法律案 説明資料(金融庁))。施行は公布から1年以内、つまり2026年6月までとされています。

この改正が海外FXに影響するのは、多くの海外FX業者が国内銀行からの送金にクロスボーダー収納代行の仕組みを利用してきたためです。すでに2024〜2025年にかけて、国内銀行送金の停止・制限が相次いでおり、従来は容易だった銀行振込での入出金が難しくなるケースが増えています。bitwallet などのオンラインウォレットサービスも、法改正の影響を受ける可能性があります。

その代替として広がっているのが、仮想通貨を使った入出金ルートです。具体的には、国内の仮想通貨取引所で購入した暗号資産を個人ウォレットへ送り、そこから海外FX業者へ送金する流れが推奨され始めています。海外FXへの乗り換えを検討する際は、利用予定の業者がどの入出金手段に対応しているかを、口座開設前に必ず確認しておきましょう。

海外FXのメリット・デメリットは?

海外FXは、ハイレバレッジやボーナスなど国内FXにない強みがある一方、安全性や税制面の弱点もあります。メリットとデメリットを整理して、自分に合うかを判断しましょう。

海外FXの主なメリット

- ハイレバレッジ:数百〜数千倍で取引でき、少額から大きな利益を狙えます

- ゼロカットで追証なし:入金額以上の損失(借金)を負うリスクがありません

- 豊富なボーナス:口座開設ボーナスや入金ボーナスで、自己資金を抑えて取引を始められます

- 取扱銘柄の豊富さ:通貨ペアに加え、株式、仮想通貨、金・銀などの貴金属、原油・天然ガスといったエネルギーまで幅広く取引できます

- 高機能ツール:MT4/MT5に対応する業者が多く、自動売買(EA)や豊富なインジケーターを利用できます

- 約定力の高さ:NDD方式によりスリッページが起きにくく、スキャルピングなどの短期売買に向いています

▼関連記事

海外FXの主なデメリット

- 信頼性・安全性のリスク:金融庁の規制外で、信託保全も任意のため、トラブル時の保護が弱くなります

- スプレッド・手数料が高めの傾向:ボーナスや多言語対応のコストが取引コストに反映されることがあります

- 税制面の不利:利益が大きいと国内FXより税率が高くなり、損失の繰越控除もできません

- 入出金ルートの制限:2025年の法改正により、国内銀行送金が使いにくくなっています

- 日本語サポートの差:業者によって対応品質や対応時間にばらつきがあり、時差にも注意が必要です

海外FX業者の選び方は?失敗を防ぐ4つのチェックポイント

海外FX業者は、金融ライセンス・信託保全・日本語サポート・入出金手段の4点で選ぶと失敗しにくくなります。スペックの高さだけでなく、安全性と使いやすさを総合的に確認しましょう。

1. 金融ライセンスを確認する

英国FCA、キプロスCySEC、オーストラリアASICなどは世界的に信頼性が高いライセンスです。ライセンスは国によって規制の厳しさが異なり、偽装する悪質業者もいるため、業者サイトだけでなく金融当局の公式サイトでもライセンス番号を照合しましょう。

▼関連記事

2. 信託保全・分別管理の有無を確認する

顧客資金をどう管理しているかは、業者破綻時の資金保護に直結します。信託保全または分別管理が明記されているかを、公式サイトの会社概要や資金管理ページで確認します。

3. 日本語サポートの品質と対応時間を確認する

FXは専門用語が多く、トラブル時の対応も一刻を争います。日本語サポートの有無に加え、チャットやメールの対応時間、平日24時間対応かどうかまでチェックしておくと安心です。

4. 対応している入出金手段を確認する

前述の法改正で国内銀行送金が制限されつつあるため、仮想通貨入出金やオンラインウォレットに対応しているかが重要になります。

▼関連記事

代表的な海外FX業者と向いている人

判断の参考に、日本人利用者の多い主要業者を、特徴とともに紹介します。

- XMTrading:最大レバレッジ1,000倍でゼロカットを採用し、日本人利用者が多く情報も豊富です。→ 日本語の情報やサポートを重視する初心者に向いています(注意:スプレッドは国内FXより広い傾向)

- Exness:最大レバレッジ無制限を提供しています。→ 極限までレバレッジを高めたい経験者向け(注意:入出金ルートの制限リスクに留意)

- FXGT:仮想通貨とFXのハイブリッド取引が特徴です。→ 仮想通貨も合わせて取引したい人向け(注意:国内銀行送金が制限される可能性)

- BigBoss:最大レバレッジ2,222倍と豊富なボーナス、安心の日本語サポートが特徴です。→ 高レバレッジでアグレッシブに取引したい人や、サポート体制を重視する人向け

いずれの業者も、最終的には自分の取引スタイルと、入出金手段が現在も問題なく使えるかを確認したうえで選ぶことが大切です。

▼各業者の詳細はこちら

国内FXと海外FX、どっちを選ぶべき?タイプ別の判断基準

どちらを選ぶべきかは、重視する条件によって変わります。安全性・税制・繰越控除を重視するなら国内FX、ハイレバレッジ・ゼロカット・ボーナスを重視するなら海外FXが向いています。

以下のタイプ別の判断基準を参考に、自分に合う口座を選びましょう。

国内FXが向いている人

- 資産の安全性を最優先したい人(信託保全が義務)

- 安定的に大きな利益を出している人(一律20.315%が有利)

- 損失の繰越控除や損益通算を活用したい人

- 入出金のしやすさや手続きの手軽さを重視する人

海外FXが向いている人

- 少額資金から大きな取引に挑戦したい人(ハイレバレッジ)

- 想定外の借金リスクを避けたい人(ゼロカットで追証なし)

- 自己資金を抑えて始めたい初心者(口座開設・入金ボーナス)

- 課税所得が少なく、税率面でメリットを受けやすい人

- MT4/MT5や豊富な銘柄で取引の幅を広げたい人

「初心者でまず少額から試したい」という方は、ボーナスとゼロカットで損失リスクを抑えられる海外FXから始め、利益が安定して大きくなってきたら税制面で有利な国内FXも検討する、という使い分けも現実的です。どちらか一方に絞らず、目的に応じて両方を活用する選択肢も覚えておきましょう。

海外FXと国内FXの違いに関するよくある質問

海外FXを利用すると逮捕されますか?

逮捕されません。日本居住者が海外FXを利用すること自体を禁止する法律はなく、違法ではありません。違法となるのは「無登録の海外業者が日本居住者へ勧誘を行う行為」で、規制対象は業者側です。ただし無登録業者は金融庁の監督外のため、出金トラブルなどのリスクは利用者が負う点に注意しましょう。

海外FXは税金が高すぎませんか?

利益額によります。海外FXは総合課税の累進課税のため、利益が少ないうちは国内FX(一律20.315%)より税率が低くなる場合があります。目安として課税所得が約330万円を超えると国内FXの方が有利になり、利益が大きいほど海外FXの税負担は重くなります。

国内FXにもゼロカットはありますか?

ありません。日本の金融商品取引法第39条で業者による損失補填が禁止されているため、国内FXではゼロカットを導入できません。そのため相場急変で残高がマイナスになると、追証(追加証拠金)が発生する可能性があります。

海外FXの入出金は国内銀行送金で簡単にできますか?

以前は容易でしたが、現在は制限が増えています。2025年の改正資金決済法に伴い、海外FX業者が使っていた国内銀行送金ルートが厳格化され、送金停止・制限が相次いでいます。代わりに、国内の仮想通貨取引所を経由した暗号資産での入出金への移行が進んでいます。

会社員が海外FXで利益を出したら必ず確定申告が必要ですか?

必ずではありません。給与所得以外の所得(海外FXの利益を含む)が年間20万円以下であれば、所得税の確定申告は原則不要です。ただし20万円を超える場合や、住民税の申告が必要なケースもあるため、利益が出たら早めに確認しておきましょう。

初心者は国内FXと海外FXのどちらから始めるべきですか?

少額から試すなら、ゼロカットとボーナスで損失リスクを抑えられる海外FXが始めやすい選択肢です。一方、資産の安全性を最優先するなら、信託保全が義務化された国内FXが安心です。まずは少額で海外FXに慣れ、利益が安定してきたら税制面で有利な国内FXも検討するとよいでしょう。

著者(Rank FX 執筆者)

編集部

Rank FX編集部は、「海外FXをもっと安全に。」をコンセプトに情報発信を行っています。

FX取引にある程度慣れてくると、より高いレバレッジや多様な取引環境を求めて、海外FXブローカーに関心を持つ方が増えてきます。しかし、日本語対応で信頼できるライセンス取得済みの業者を見極めるのは容易ではありません。

そこで当編集部では、日本語で利用できる安全な海外ブローカーや、人気の高いMT4・MT5対応業者の情報をわかりやすくまとめ、初心者から中上級者まで役立つ記事を発信しています。